「 税務記事 」 一覧

-

-

【消費税の納税義務シリーズ⑤】相続で事業を承継した場合

消費税の納税義務について解説する【消費税の納税義務シリーズ】5回目は、相続により事業を引き継いだ場合の納税義務について説明します。相続により事業を引き継いだ場合には、亡くなられた被相続人の消費税のかかる売上高を考慮して、納税義務の判定をする必要があります。

-

-

【消費税の納税義務シリーズ④】高額特定資産を取得した場合にも制限がかかります

費税の納税義務について解説する【消費税の納税義務シリーズ】4回目は、高額特定資産を取得した場合の納税義務について説明します。平成28年度税制改正により、高額特定資産とよばれる資産を取得した場合には、一定期間の間、免税事業者になることも簡易課税制度の適用を受けることもできないように、一定の縛りが設けられています。

-

-

【消費税の納税義務シリーズ③】調整対象固定資産を取得した場合には制限がかかります

消費税の納税義務について解説する【消費税の納税義務シリーズ】3回目は、調整対象固定資産を取得した場合の納税義務について説明します。消費税では、調整対象固定資産とよばれる固定資産を取得した場合には、一定期間の間、免税事業者になることも簡易課税制度の適用を受けることもできないように、一定の縛りが設けられています。

-

-

【消費税の納税義務シリーズ②】前期の売上高や給与によっては当期から納税義務者に

消費税の納税義務について解説する【消費税の納税義務シリーズ】2回目は、平成23年度の税制改正によって追加された「特定期間の課税売上高による納税義務の判定」について説明します。

-

-

【消費税の納税義務シリーズ①】消費税はいつから納めないといけないの?

近年の税制改正により、消費税を納める事業者、いわゆる消費税の納税義務者に該当するどうかの判定がややこしくなってきました。「知らない間に消費税を納めないといけなくなっていた」なんてことにならないように、消費税の納税義務について確認しておきましょう。

-

-

飲食店の「まかない」も給与になる場合があります

飲食店などが従業員などに提供する食事、いわゆる「まかない」ですが、タダで食べさせてあげていませんか?もし、タダで食べさせていると、その従業員に対する現物給与として所得税の課税対象になり、源泉所得税を徴収しないといけないことになりますので注意が必要です。

-

-

結構面倒です!確定申告書の控えが必要なのに紛失した場合の対処法

住宅ローンを組む場合や、金融機関から事業資金の融資を受ける場合には、過去2,3年分の確定申告書の控えの提出を求められたりします。 ところが、確定申告書の控えもらうのを忘れていたり、紛失したりして手元に ...

-

-

特別償却をして赤字になるのが嫌なら特別償却準備金という方法も

減価償却費の前倒し計上としての性格のある特別償却は、その資産を取得した事業年度の納税額を減らすのに劇的な効果があります。 その反面、それほど多くの利益がない法人が、中小企業経営強化税制のなどで適用を受 ...

-

-

加算税制度が改正されました〜調査通知後の修正申告・期限後申告に対する罰則強化〜

修正申告書や期限後申告書を提出したことにより課される過少申告加算税や無申告加算税が、改正により、罰則が一部強化されています。

-

-

申告書の提出の順番は問わない?〜上場株式等の配当等について所得税と住民税で異なる課税方式を選択する場合〜

以前に、上場株式等の配当所得等について、所得税と住民税で異なる課税方式(総合課税、申告分離、申告不要)を選択できるという記事を書きました。例えば、住民税の確定申告書の提出が先でないと別々の課税方式を選択できないという自治体もあるようですが、実際はどうなんでしょうか?税務通信の最新の記事で、このことについての触れていましたのでご紹介します。

-

-

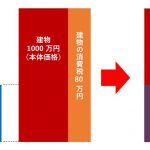

補助金をもらって固定資産を購入したら、消費税の分だけ返還しなければならない場合があります

補助金をもらって、交付目的にあった固定資産の購入などをした場合、場合によっては消費税の分だけ、その補助金を返還しなければならない場合があります。

-

-

ビットコインなどの仮想通貨の消費税が変わります!

ビットコインなどの仮想通貨を譲渡した場合、これまでは消費税の課税対象となっていましたが、平成29年度税制改正により、平成29年7月1日以後の譲渡については、消費税が非課税になります。

-

-

新設法人や開業初年度の個人事業者の所得拡大促進税制

従業員に支給する給与が増えた場合に税額控除を受けられる所得拡大促進税制は、基本的に基準事業年度や前事業年度と比較して増えているかを判断します。では、基準事業年度や前事業年度がない新設法人の設立第1期目や開業1年目の個人事業者は、適用を受けられないのでしょうか?

-

-

所得拡大促進税制の平成29年度改正内容を確認〜控除税額が増えています〜

従業員に支給する給与が増加した場合に税金を減らしてくれる所得拡大促進税制が、平成29年度改正で要件の一部変更と控除税額が増えています。

-

-

中小企業経営強化税制のQ&Aが公表されました〜気になるQ&Aをピックアップ〜

中小企業庁のHPで、中小企業経営強化税制と固定資産税特例のQ&Aが公表されました。今回はその中から、気になるQ&Aをピックアップして解説します。

-

-

役員給与の手取り額が同額でも定期同額給与になります

平成29年度税制改正により、毎月の役員給与の手取り額が同額であっても、定期同額給与として税務上の経費と認められるようになりました。外国人役員に対して手取り額で役員給与を支給する外資系企業からの要請などもあったことにより改正されたようですが、制約の多い役員給与が少し自由になりました。

-

-

帳簿をキッチリ記載しないと、あとで消費税が大変なことになるかも?

帳簿の摘要欄をキッチリ書いていますか?この摘要欄をキッチリ書いていないと、消費税が大変なことになるかもしれませんよ。

-

-

中小企業経営強化税制の適用を受けるにはどうするの?〜適用までのフローまとめ〜

平成29年4月1日から始まった中小企業経営強化税制の手続きについて、まとめてみました。以前の中小企業投資促進税制の上乗せ措置や生産性向上設備投資促進税制と似ているようですが、ひと手間増えており、場合によっては適用を受けられない場合もありますので、注意しましょう。

-

-

その外注費、本当に外注費ですか?〜外注費と給与のせめぎ合い〜

税務調査では、その外注費は給与じゃないんですか?という指摘を受けることがよくあります。 外注費も給与も人が提供したサービスに対する支払いですが、両者の違いは何でしょうか? 事業主としては外注費にしたく ...

-

-

配当所得は所得税では総合課税で、住民税では申告不要にすれば有利になるケースとは?

上場株式等の配当所得については、総合課税、申告分離課税、申告不要制度の3つの課税方式を選択することができます。 どの課税方式を選択するかによって、税金だけでなく、国民健康保険料や保育料などの面でも影響 ...