お店のリニューアルなどのため設備投資を考えているなら、商業・サービス業・農林水産業活性化税制の利用を検討してみませんか?

卸売業、小売業、サービス業など対象事業も幅広く、対象設備も器具備品や建物附属設備など店舗にかかわるものも多いので使い勝手がいいですよ。

メニュー

商業・サービス業・農林水産業活性化税制とは

商業・サービス業・農林水産業活性化税制とは、商業・サービス業等を営む中小企業者等が経営改善設備を取得した場合に、取得価額の30%の特別償却または7%の税額控除を受けることができる制度です。

対象者

対象者は青色申告書を提出する中小企業者等が対象です。

この制度の適用がある中小企業者等とは次の者をいいます。

- 常時使用する従業員の数が1,000人以下の個人事業主

- 資本金の額又は出資金の額が1億円以下の法人

- 資本又は出資を有しない法人のうち常時使用する従業員が1,000人以下の法人

- 中小企業等協同組合、出資組合である商工組合、商店街振興組合

ただし、上記の要件に該当しても、実質的に大規模法人に支配されている次の法人は対象外になります。

- ひとつの大規模法人に発行済株式または出資の総数または総額の2分の1以上を所有されている法人

- 複数の大規模法人に発行済株式または出資の総数または総額の3分の2以上を所有されている法人

※大規模法人とは、資本金の額若しくは出資金の額が1億円を超える法人又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいい、中小企業投資育成株式会社を除きます。

要件

商業・サービス業・農林水産業活性化税制の適用を受ける場合には、税理士などの認定経営革新等支援機関による経営改善指導を受ける必要があります。

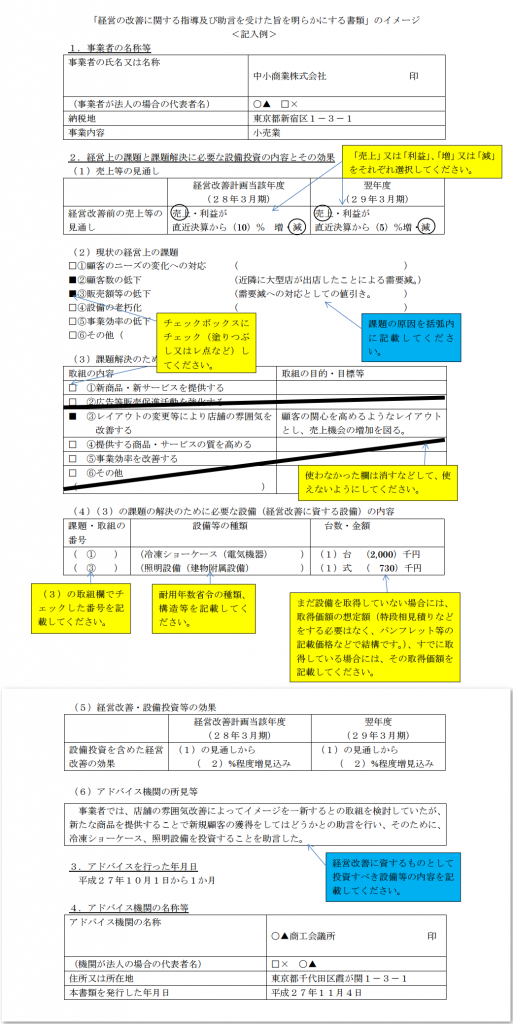

経営の改善に関する指導及び助言を受けた旨を明らかにする書類のイメージ(記入例)PDF

対象業種

対象業種は次のように幅広いです。

卸売業、小売業、情報通信業、一般旅客自動車運送業、道路貨物運送業、倉庫業、港湾運送業、こん包業、損害保険代理業、不動産業、物品賃貸業、専門サービス業、広告業、技術サービス業、宿泊業、飲食店業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、社会保険・社会福祉・介護事業、サービス業(教育・学習支援業、映画業、協同組合、他に分類されないサービス業(廃棄物処理業、自動車整備業、機械等修理業、職業・労働者派遣業、その他の事業サービス業))、農業、林業、漁業、水産養殖業

風俗営業等の規制及び業務の適正化等に関する法律第2条第1項に規定する風俗営業に該当する事業のうち次のもの

- 料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業で生活衛生同業組合の組合員が営むもの

- 宿泊業のうち、旅館業、ホテル業で風俗営業の許可を受けているもの

一方対象外のものは、次のものです。

- 性風俗関連特殊営業に該当する事業

- 医療業

- 娯楽業(映画業を除く)

- 建設業

- 製造業等

対象設備

対象設備は器具備品、建物附属設備で次のものです。

なお、中古品、貸付けの用に供する設備等は原則として対象外です。

器具備品(取得価額30万円以上)

ショーケースや看板、レジスター、理容椅子、シャンプー台など次の設備です。

- 家具、電気機器、ガス機器及び家庭用品

- 事務機器及び通信機器

- 時計、試験機器及び測定機器

- 光学機器及び写真製作機器

- 看板及び広告器具

- 理容又は美容機器

- 娯楽又はスポーツ器具など

建物附属設備(取得価額60万円以上)

空調設備、電気設備、店舗内装等などの次の設備です。

- 電気設備

- 給排水又は衛生設備及びガス設備

- 冷房、暖房、通風又はボイラー設備

- エヤーカーテン又はドアー自動開閉設備

- アーケード又は日よけ設備

- 店用簡易装備

- 可動間仕切りなど

税制優遇措置

特別償却・・・取得価額の30%

税額控除・・・取得価額の7%

なお、税額控除は資本金が3,000万円以下の中小企業者等または個人事業主しか選択できません。

まとめ

認定経営革新等支援機関に書類2枚を作ってもらえば利用できる制度です。

中小企業投資促進税制でカバーできない資産が対象となりますので、利用できる場面は結構あるかなと感じています。

当初の適用期限は平成29年3月31日まででしたが、平成29年度税制改正において平成31年3月31日まで2年間延長される見込みです。

なお、当事務所も認定経営革新等支援機関ですので、制度にご興味のある方はお問い合わせください。