「 法人税 」 一覧

-

-

所得拡大促進税制の平成29年度改正内容を確認〜控除税額が増えています〜

従業員に支給する給与が増加した場合に税金を減らしてくれる所得拡大促進税制が、平成29年度改正で要件の一部変更と控除税額が増えています。

-

-

中小企業経営強化税制のQ&Aが公表されました〜気になるQ&Aをピックアップ〜

中小企業庁のHPで、中小企業経営強化税制と固定資産税特例のQ&Aが公表されました。今回はその中から、気になるQ&Aをピックアップして解説します。

-

-

役員給与の手取り額が同額でも定期同額給与になります

平成29年度税制改正により、毎月の役員給与の手取り額が同額であっても、定期同額給与として税務上の経費と認められるようになりました。外国人役員に対して手取り額で役員給与を支給する外資系企業からの要請などもあったことにより改正されたようですが、制約の多い役員給与が少し自由になりました。

-

-

起業・開業の手引書④〜開業や会社を作ったら必要な届出書〜

「これから起業をしようと考えているけど、何からしたらいいかわからない」という方に向けて、起業から開業までの手続きを、おもに税理士の目線で解説する「起業・開業の手引書シリーズ」第4回目のテーマは開業や会 ...

-

-

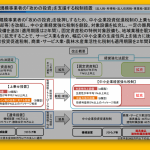

中小企業経営強化税制の適用を受けるにはどうするの?〜適用までのフローまとめ〜

平成29年4月1日から始まった中小企業経営強化税制の手続きについて、まとめてみました。以前の中小企業投資促進税制の上乗せ措置や生産性向上設備投資促進税制と似ているようですが、ひと手間増えており、場合によっては適用を受けられない場合もありますので、注意しましょう。

-

-

その外注費、本当に外注費ですか?〜外注費と給与のせめぎ合い〜

税務調査では、その外注費は給与じゃないんですか?という指摘を受けることがよくあります。 外注費も給与も人が提供したサービスに対する支払いですが、両者の違いは何でしょうか? 事業主としては外注費にしたく ...

-

-

ホームページ制作費用の税務上のポイント〜内容によって取扱いが変わります〜

ホームページを制作した場合、その制作にかかった費用は支払ったときに費用になるのか、固定資産として計上し減価償却を行うのか、判断に迷ったことはありませんか? これらの区分は、ホームページの内容によって取 ...

-

-

お店のリニューアルをするなら商業・サービス業・農林水産業活性化税制を使ってみませんか?

お店のリニューアルなどのため設備投資を考えているなら、商業・サービス業・農林水産業活性化税制の利用を検討してみませんか? 卸売業、小売業、サービス業など対象事業も幅広く、対象設備も器具備品や建物附属設 ...

-

-

中小企業経営強化税制が平成29年度税制改正で創設されます

平成29年度税制改正大綱で中小企業経営強化税制の創設が発表されました。 この中小企業経営強化税制は、中小企業投資促進税制の上乗せ措置(即時償却や税額控除)部分を改組・新設するもので、従来の上乗せ措置よ ...

-

-

中小企業退職金共済に加入して節税

退職金は原則として、従業員の退職により退職金を支払って初めて経費になります。 ところが中小企業退職共済制度(いわゆる中退共制度)に加入すれば、退職前でも掛金の納付時に経費にすることができますし、将来一 ...

-

-

平成29年からクレジットカードでの納税が国税でもできます!そのポイントをまとめました

地方税ではすでに行われていた税金のクレジットカードでの納付が、平成29年から国税でもできるようになりました。納税の手段が増えるということが納税者が受けるメリットの目玉ですが、そのほかのメリットやデメリット、注意点についてまとめてみました。

-

-

平成29年度税制改正大綱のかんたんまとめ〜中小法人関係〜

平成28年12月22日に平成29年度税制改正大綱が閣議決定されました。今回は、中小法人に関係する項目を中心にかんたんにまとめていきます。

-

-

中古の賃貸用不動産を取得したら引き継いだ預り保証金を購入対価に乗せましょう

中古の賃貸用不動産を購入した場合、前のオーナーがすでに入居している入居者から敷金などの預り保証金を預かっていることがあります。 通常、新しいオーナーがその預り保証金の返還義務も引き継ぎますので何らかの ...

-

-

借上社宅を利用して節税

賃貸用不動産を会社が借りて役員や従業員に貸し付ける、いわゆる借上社宅を利用すれば、社宅家賃を会社の経費にすることができます。 この取扱いは従業員と役員では、最低限徴収すべき家賃の計算が違いますので、そ ...

-

-

土地と建物を一括購入した場合の取得価額の分け方

土地と建物を一括購入した場合、売買契約書に土地と建物の金額が別々に記載されていれば悩むことはないですが、そうでないケースは多々あります。 しかし、税法上は特に定められた方法はなく、合理的に計算すること ...

-

-

福利厚生制度を利用して節税

社員旅行や祝い金などの福利厚生に関する節税は、お金は出ていきますが従業員のモチベーションを上げる効果が期待できます。 節税プラスアルファの効果がありますので、期末に必要のないものを慌てて買うぐらいなら ...

-

-

決算月を変更して節税

突発的に多額の利益が発生することがありますが、決算月を変更することにより、その利益に対する納税を先に延ばすことができます。

-

-

回収できない債権の貸倒損失を計上して節税

売掛金などの債権の中に、回収できないものや取引停止している取引先に対するものはありませんか?もしあれば、貸倒損失を計上することで節税できます。

-

-

マンション管理組合に支払う管理費と修繕積立金はどう処理するの?

マンションなどの区分所有の不動産を保有している場合、毎月、マンション管理組合に管理費と修繕積立金を支払います。 100%居住用の場合は事業と無関係なので特に気にする必要はないですが、事業に使用している ...

-

-

事前確定届出給与を支給して節税

法人税では、役員に対する賞与は原則としてその事業年度の経費として認められていません。ただし、事前に「誰に・いつ・いくらを支給」することを記載した届出書を提出した場合には、役員に対する賞与でもその事業年度の経費として認められます。