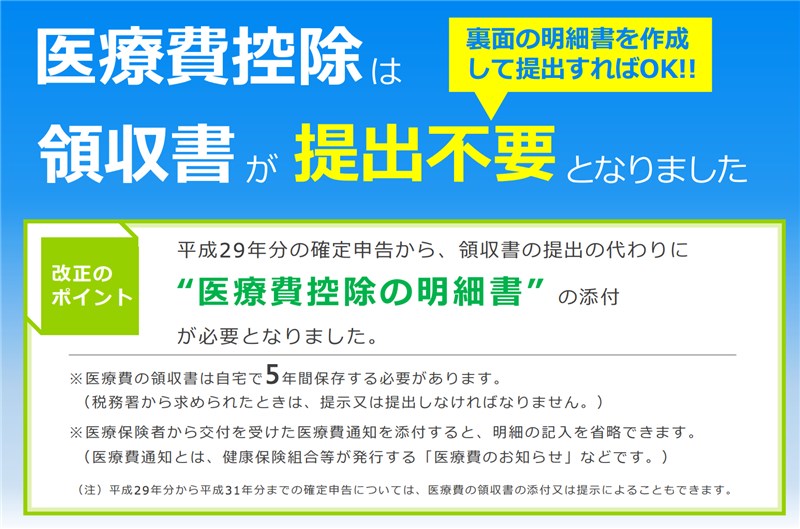

平成29年分の所得税の確定申告から、医療費控除を受ける場合の領収書の添付が不要になります。

これまでも記入していた医療費の明細書の添付があればよくなり、さらに、健康保険組合から送られてくる「医療費のお知らせ」を使うことができるようになりましたので、医療費控除の手続きが簡略化されます。

メニュー

医療費控除の領収書の提出不要

今までは医療費控除を受ける場合は、電子申告で申告する場合を除き、領収書の添付と明細書の記載が必要でした。

これが平成29年分の確定申告からは、領収書の添付が不要となり、明細書の記載だけでよくなります。

ただし、領収書がまったく必要ないかというとそうではなく、法定申告期限(平成29年分の確定申告の場合は平成30年3月15日)から5年間は納税者自身で保存しておかなければなりません。

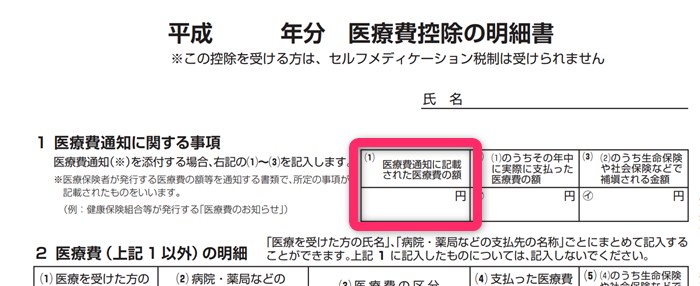

なお平成29年分の申告から、健康保険組合から送られてくる「医療費のお知らせ」を添付して、そのお知らせに記載された医療費の合計額を明細書に記載すれば、お知らせに記載された医療費の領収書の保存は不要になります。

経過措置

平成29年分から平成31年分の所得税の確定申告においては、経過措置として、これまでどおりの領収書の提出または提示ができます。

領収書をなくしてしまうかもしれないと不安で税務署に提出していた方は、あと3年はこれまでどおり税務署に提出して、形としては税務署に保管してもらうことは可能です。

医療費のお知らせを使う場合の注意事項

平成29年分の申告から使えるようになった「医療費のお知らせ」ですが、多少注意点もあります。

必要事項が記載されていないと使えない

医療費通知(いわゆる医療費のお知らせ)には次の事項が記載されている必要があり、ひとつでも記載されていないと医療費通知として使うことができません。

- 被保険者等の氏名

- 療養を受けた年月

- 療養を受けた者

- 療養を受けた病院、診療所、薬局等の名称

- 被保険者等が支払った医療費の額

- 保険者等の名称

協会けんぽの医療費のお知らせであれば、上記の項目はすべて記載されているので大丈夫ですが、健康保険組合によっては記載されていない可能性がありますので、注意が必要です。

11月・12月分の医療費の通知は翌年度の通知書に記載される

協会けんぽの場合ですが、毎年2月頃に事業主あてに各個人の医療費のお知らせが送付されてきます。

この医療費のお知らせには、申告年分の前年10月から申告年分の10月までの期間の医療費の内容が記載されていて、例えば平成30年2月に送られてくる医療費のお知らせには「平成28年10月から平成29年10月まで」の期間となります。

そして申告年分の11月と12月の医療費の内容は、翌年の平成31年2月頃に送られてきます。

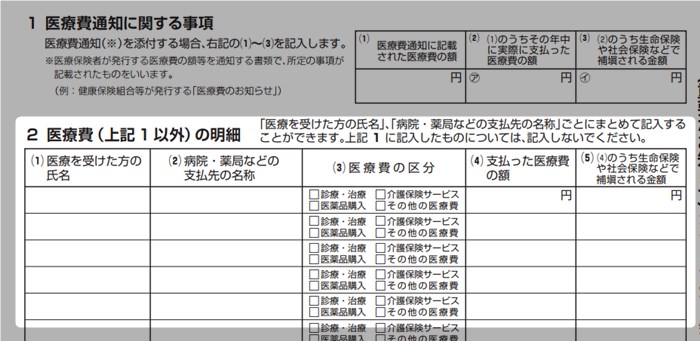

ということは、11月分と12月分の医療費は、明細書の「医療費通知に記載された医療費の額」には含めず「医療費通知以外の欄」に記載する必要があるということですね。

そしてこの分の領収書は5年間保管しなければいけません。

実際に窓口に支払った金額と違う場合がある

協会けんぽのHPにある医療費のお知らせのページには、次のような注意事項があります。

市区町村の助成を受けられた場合等は、支払った金額等と異なる場合があります。

窓口で支払った金額と違う場合があるんですね。。

医療費控除に関する手続きについてQ&Aによると、この場合は医療費のお知らせに記載された金額で申告しても差し支えないとのことです。

保険診療以外の自費診療などは記載されていない

当然ながら保険診療でなければ、健康保険組合はどれだけの医療費がかかったかを把握できませんので、自費診療や交通費などは医療費通知以外の欄に記載する必要があります。

まとめ

- 平成29年分の確定申告から医療費の領収書の添付は不要に

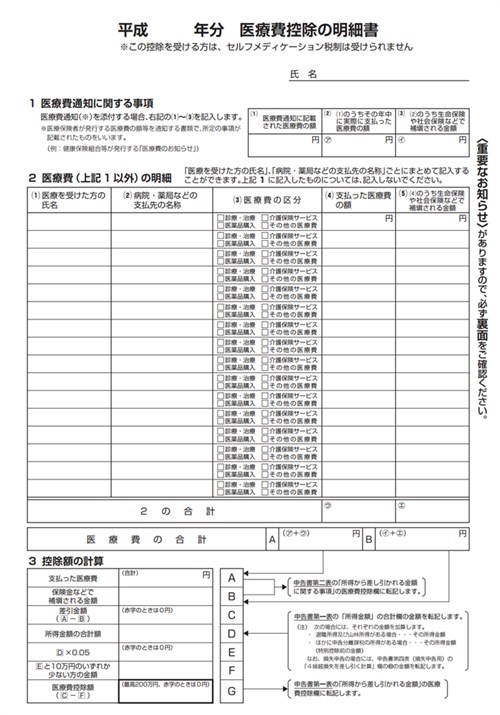

- 医療費控除の明細書に記載が必要(治療を受けた人、かつ医療機関ごとにまとめて記載もOK)

- 医療費の領収書は5年間保管

- 医療費通知(医療費のお知らせなど)を添付すれば合計金額を明細書に記載すればOK

- 医療費通知を使う場合は領収書の保管も不要に

医療費控除は確定申告の中でも、面倒くさく、かつ、それほど税額が減るわけでもない「労多くして功少なし」の代表的なものでしたが、今回の改正により、多少なりとも手間が減ります。

ただし、手放しで喜べないのが医療費のお知らせだけでは完結しないこと。

メインは医療費のお知らせで、不足分を明細書に個別に記載して補うというカタチになりそうで、また電子申告の場合でも医療費のお知らせは現物を提出する必要があるなど、まだまだ改善してほしい点はありますね。